2019-2025年中国医疗机器人市场调查与运营趋势分析报告

随着科技的快速进步和医疗需求的不断增长,医疗机器人作为人工智能与医疗健康领域深度融合的产物,正逐步改变传统医疗服务模式。本报告基于详实的市场数据与行业调研,全面分析2019年至2025年中国医疗机器人市场的现状、驱动因素、挑战及未来趋势。

一、市场概况

医疗机器人主要包括手术机器人、康复机器人、护理机器人及辅助诊断机器人等细分领域。2019年,中国医疗机器人市场规模已达到约45亿元人民币,受益于政策支持、老龄化加剧以及医疗资源分布不均等因素,市场呈现快速增长态势。预计到2025年,市场规模将突破150亿元,年复合增长率(CAGR)超过20%。

二、驱动因素分析

- 政策支持:中国政府近年来出台多项政策,如《中国制造2025》和《“健康中国2030”规划纲要》,明确支持高端医疗设备及机器人技术的研发与应用,为市场提供了强有力的政策保障。

- 人口老龄化:中国老龄化进程加速,慢性病患病率上升,推动了对高效、精准医疗服务的需求,康复与护理机器人市场潜力巨大。

- 技术进步:人工智能、5G通信、传感器等关键技术的突破,提升了医疗机器人的智能化水平和操作精度,降低了应用门槛。

- 医疗资源优化:医疗机器人有助于缓解城乡医疗资源不均问题,提高诊疗效率,尤其在远程手术和基层医疗中发挥重要作用。

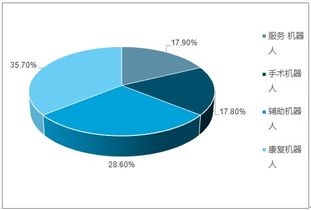

三、细分市场分析

- 手术机器人:作为市场主导,达芬奇手术机器人等进口产品占据较大份额,但国产企业如天智航、微创医疗正加速追赶,本土化趋势明显。

- 康复机器人:针对中风、脊髓损伤等患者的康复需求,外骨骼机器人及辅助训练设备市场增长迅速,预计将成为未来增长亮点。

- 护理与辅助机器人:在养老机构和医院中,护理机器人用于搬运病人、日常监测等,需求随老龄化而上升。

四、挑战与瓶颈

尽管市场前景广阔,但仍面临一些挑战:

- 技术壁垒:核心零部件依赖进口,国产化率有待提高。

- 成本高昂:高端医疗机器人购置与维护费用较高,限制了中小医院的普及。

- 法规与标准:相关法规和行业标准尚不完善,影响产品审批和市场推广。

- 人才短缺:专业操作与维护人员不足,制约了广泛应用。

五、市场运营趋势预测

- 国产替代加速:在国家政策引导下,国产医疗机器人企业将通过技术创新和合作,逐步替代进口产品,尤其在二三线城市市场。

- 智能化与集成化:未来医疗机器人将更加智能化,结合大数据与云计算,实现精准诊疗和个性化康复方案。

- 远程医疗应用:5G技术的普及将推动远程手术和诊断机器人发展,解决偏远地区医疗资源匮乏问题。

- 跨界合作增多:医疗机器人与互联网、保险等行业的融合,将催生新的商业模式,如机器人租赁和服务订阅。

六、结论与建议

总体来看,2019-2025年中国医疗机器人市场将保持高速增长,企业应聚焦技术创新、降低成本,并关注政策动态与市场需求变化。投资者可重点关注手术机器人和康复机器人领域,同时加强国际合作与人才培养,以抓住市场机遇。

本报告基于公开数据与行业访谈,旨在为相关企业、投资者及政策制定者提供参考,助力中国医疗机器人产业健康可持续发展。

如若转载,请注明出处:http://www.jinribaotuan.com/product/11.html

更新时间:2026-03-01 03:53:09